Računovodstvene potvrde za obračun poreza (PDV, porez na prijevoz, porez na imovinu, porez na dohodak). Pomozite u izračunu poreza na imovinu Pomozite u izračunu poreza na imovinu

Što uključiti u obračun pomoći za poreznu upravu?

Za poreznu potvrdu, obračun poreza na imovinu nužan je prvenstveno kako bi se razlikovali objekti nekretnine prema načinu obračuna poreza:

- od prosječnog godišnjeg troška dugotrajne imovine;

- iz katastarsku vrijednost nekretnina.

Razdoblja poreznog izvješćivanja također će biti različita:

- u prvom slučaju - 1 kvartal, pola godine, 9 mjeseci;

- u drugom slučaju - 1., 2. i 3. četvrtine.

U svakom slučaju, poreznim se razdobljem smatra godina.

Porez na imovinu izračunava se množenjem porezne osnovice s poreznom stopom. Porezna osnovica u prvom slučaju odgovara prosječnoj godišnjoj preostaloj vrijednosti objekata i izračunava se pomoću formule:

Porezna osnovica = (rezidualna vrijednost na dan 01.01 + preostala vrijednost na 1. dan izvještajnih mjeseci + preostala vrijednost na 1. dan u mjesecu nakon izvještajnog razdoblja) / (broj izvještajnih mjeseci + 1)

Izračun prosječne godišnje preostale vrijednosti za izvještajno (porezno) razdoblje prikazan je u tablici:

U referentni izračun uključena su i potpuno amortizirana i povlaštena dugotrajna imovina, a objekti nekretnina za koje se obračunava porez po katastarskoj vrijednosti izdvajaju se u poseban registar.

Obračun poreza na katastarsku vrijednost

Normativ za obračun poreza na imovinu po katastarskoj vrijednosti uveden je čl. 375 Poreznog zakona Ruske Federacije. Regionalne vlasti svake godine pregledavaju i odobravaju popis nekretnina koje podliježu oporezivanju u skladu s novim pravilima. Organizacije na STS-u, UTII-u ili Jedinstvenom oporezivanju poljoprivrede, koje imaju nekretnine u bilanci uključene u takav popis, dužne su plaćati porez na imovinu na jednakoj osnovi s pravna lica na OSN-u. Regije imaju pravo određivati vlastite porezne stope, ali one ne smiju prelaziti maksimalne stope utvrđene čl. 380 Poreznog zakona Ruske Federacije.

Predujam za katastarsku imovinu obračunava se na sljedeći način:

Predujam poreza = katastarska vrijednost nekretnine na dan 1. siječnja izvještajne godine × porezna stopa / 4

Evo primjera referentnog obračuna poreza na imovinu po katastarskoj vrijednosti za 3. kvartal 2018. godine:

Ako je poznata katastarska cijena cijele zgrade, onda se trošak prostora obračunava razmjerno zauzetoj površini. Primjer izračuna prikazan je u 1. redu tablice. U 2. retku katastarska vrijednost je naznačena izravno za skladište.

Katastarska vrijednost objekta mora se potvrđivati godišnje u državnom katastru nekretnina (čl. 7. Zakona od 24.07.2007. br. 221-FZ).

Uzorak poreznog registra za godinu

Prilikom sastavljanja potvrde-obračun poreza na imovinu za godinu, podaci se uzimaju kao osnova računovodstvo na kontu 01 "Osnovna sredstva" i 02 "Obračunata amortizacija", kao i obračunate akontacije za izvještajna razdoblja.

Za primjer obračuna poreza na temelju prosječne godišnje preostale vrijednosti imovine uzimamo sljedeće pokazatelje:

|

Preostala vrijednost imovine (konto 01 - konto 02) |

||

Ako kao osnovu uzmemo primjer podataka, onda bi pokazatelji u prijavi poreza na imovinu za 2018. trebali odgovarati pokazateljima:

Ne znate svoja prava?

|

Što je uključeno u izračun |

Indeks |

Bilješka |

||

|

Porezna osnovica godišnje, rubalja |

Prosječna godišnja preostala vrijednost = (Σ preostala vrijednost od 1. dana svakog mjeseca, uključujući od 01.01.2018. i 31.12.2018.) / 13 |

3 909 504 (50 823 556 / 13) |

Zaokruženo na rublje prema pravilima matematike |

|

|

Porezna stopa,% |

Umjetnost. 380 Poreznog zakona Ruske Federacije ili iz regionalnog zakona |

|||

|

Procijenjeni iznos poreza za godinu, rub. |

Porezna osnovica × porezna stopa |

zaokruženo na rublje |

Uzorak potvrde za obračun poreza na imovinu možete preuzeti.

Kako izgleda porezni registar u 1C?

Registar poreza na imovinu može se kreirati na automatiziran način pomoću programa 1C: Enterprise 8.3. Formira se u izborniku "Rutinske operacije: zatvaranje mjeseca". Ali prvo morate ispuniti vrijednost poreznih stopa i utvrđenih pogodnosti u imeniku "Porez na imovinu". Objekti s posebnim postupkom oporezivanja, na primjer, s katastarskom vrijednošću, konfiguriraju se pojedinačno za svaki inventarni broj.

Nakon pomne analize primljene potvrde, obračuna poreza na imovinu i usklađivanja njegovih pokazatelja s poreznim izvješćima, poreznoj upravi možete poslati deklaraciju ili obračun predujma.

U "1C: Enterprise 8.3" možete vidjeti kako izgleda pomoć za izračun poreza na imovinu.

Excel obrazac za pomoć

Male organizacije, na primjer, koje koriste pojednostavljeni porezni sustav, često vode lagano računovodstvo bez upotrebe softverskih proizvoda... Ili, u programu koji se koristi za računovodstvo, nije implementirana mogućnost dobivanja potrebne potvrde za porezno tijelo. U tom slučaju možete koristiti obrazac pomoći za izračun poreza na imovinu u Excel formatu:

Možete dodavati objekte u pomoć za izračun, unositi podatke u prazne stupce i retke. Ćelije označene sa u zelenoj boji, izračunavaju se po unesenim formulama. Formule nisu zaštićene lozinkom i mogu se lako ispraviti ako je potrebno.

Ispunjeni obrazac služit će ne samo kao pomoć pri sastavljanju porezne prijave, već i kao dokument koji potvrđuje ispravnost obračuna poreza za podnošenje IFTS-u.

Porez na imovinu odnosi se na regionalne poreze, stope i pogodnosti za koje su utvrđene saveznim zakonima i zakonima konstitutivnih entiteta Ruske Federacije. Iznos poreza izračunava se množenjem porezne osnovice s poreznom stopom. Porezna osnovica se obračunava na prosječnu godišnju rezidualnu vrijednost ili na katastarsku vrijednost. Ako zgrade ili prostori nisu uvršteni u katastarski list, tada porezni obveznik ima pravo obračunati porez po prosječnom godišnjem trošku.

Obračun poreza na nekretnine za fizička lica je pitanje koje utječe na interese svih vlasnika nekretnina. Kako se obračunava ova fiskalna naknada, tko je obračunava i u kojem roku se plaća, koje pogodnosti postoje - reći ćemo vam u našem članku.

Pravna osnova

Predmetno plaćanje poreza odnosi se na lokalna fiskalna plaćanja. Glavne odredbe izračuna su regulirane Poglavlje 32 Poreznog zakona Ruske Federacije... A pravo utvrđivanja stopa, kao i dodavanja pogodnosti, dano je vlastima općine... Dakle, svaka općina donosi normativni akt kojim se uređuje postupak obračuna. U proračunu općine ostaju i primici od naplate fiskalne uplate.

Pravila izračunavanja

Objekti oporezivanja, prema Članak 401. Poreznog zakona Ruske Federacije su:

- stambeni prostori: kuće, stanovi, sobe;

- nestambenih prostorija: garaže, parkirališta, pojedinačni kompleksi nekretnina;

- izgradnja u tijeku;

- ostale zgrade, građevine, građevine i prostorije.

Porez na imovinu obračunava se na katastarsku vrijednost svakog objekta posebno. Podaci o tome utvrđuju se prema podacima Jedinstvenog državnog registra nekretnina na dan 1. siječnja godine, što je porezno razdoblje. Tako će se obračun poreza na imovinu u 2019. godini temeljiti na katastarskoj vrijednosti utvrđenoj na dan 01.01.2018.

Stopu određuju vlasti lokalne samouprave u relevantnom propisu. Plaćanje se obračunava za razdoblje u godini u kojoj ste bili vlasnik predmeta oporezivanja. Formula za izračun poreza na imovinu izgleda ovako:

Porezni odbitak i olakšice

Iznos plaćanja poreza obračunat iz katastarske vrijednosti može se umanjiti primjenom:

- odbici ();

- pogodnosti ().

Porezni odbici utvrđuju se na saveznoj razini. Oni predviđaju smanjenje porezne osnovice:

Na saveznoj razini utvrđeno je oslobađanje od plaćanja imovinskog fiskalnog plaćanja za sljedeće kategorije građana:

- Heroji SSSR-a i Ruske Federacije;

- osobe s invaliditetom I i II skupine;

- invalidi od djetinjstva, invalidna djeca;

- umirovljenici;

- sudionici Drugog svjetskog rata i drugih vojnih operacija za obranu SSSR-a, kao i građani koji su svoju međunarodnu dužnost obnašali tijekom Vojna služba;

- vojne osobe i bivše vojne osobe s najmanje 20 godina vojnog roka;

- članovi obitelji vojnika koji su ostali bez hranitelja;

- osobe izložene zračenju;

- osobe koje su sudjelovale u ispitivanjima nuklearno oružje i otklanjanje nesreća u nuklearnim postrojenjima;

- svi pojedinci u odnosu na objekte do 50 m² koji se nalaze na parcelama namijenjenim za vođenje osobne podružnice, vikendice i povrtnjaka.

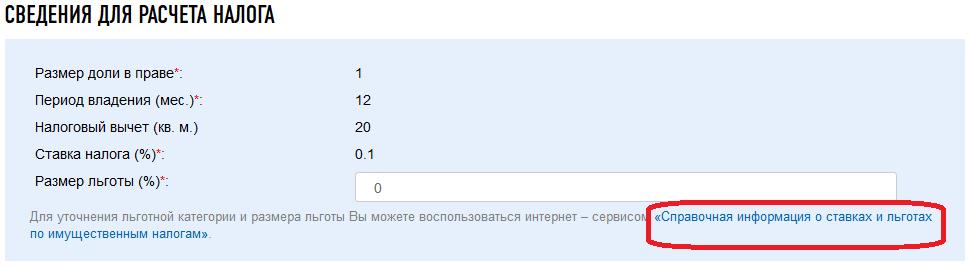

Također, općinama je omogućeno pravo odobravanja dodatnih pogodnosti. Cijeli popis pogodnosti na teritoriju na kojem se nalazi objekt oporezivanja možete saznati pomoću online obračuna poreza na imovinu za fizičke osobe, o čemu ćemo govoriti u nastavku.

Obračun poreza na imovinu 2019: postupak plaćanja

Izračun iznosa plaćanja koji plaća fizička osoba - vlasnik nekretnine, obračunava porezna uprava. Obveza plaćanja nastaje od pojedinca tek nakon primitka odgovarajuće obavijesti od Federalne porezne inspekcije. Obavijest se šalje poštom. Uz njega je priložena potvrda o obračunu.

Pomoć-izračun poreza na imovinu (uzorak)

Ali ako pojedinac ima osobni račun na web stranici FTS-a, tada neće doći obavijest putem pošte. Sve obavijesti bit će poslane elektroničkim putem i prikazane na vašem osobnom računu. Stoga, ako ste prijavljeni u osobni račun, svakako ga povremeno provjeravajte:

Porez na imovinu: izračun (kalkulator)

Za provjeru izračuna poreznih tijela postoji posebna usluga Federalne porezne službe: porezni kalkulator za izračun poreza na imovinu. izgleda ovako:

Ako ispravno popunite sva potrebna polja, kalkulator će prikazati iznos koji treba uplatiti u proračun.

Da biste vidjeli popis pogodnosti koje se primjenjuju u vašoj regiji, morate navesti godinu za koju se vrši izračun, kao i stvarnu regiju u kojoj se objekt nalazi.

Obračun poreza na imovinu u 2019

Postupak za obračun poreza na imovinu je drugačiji. Prije svega, iznos plaćanja poreza utvrđuje sama organizacija i dostavlja podatke o tome u odgovarajućem izvješću poreznoj upravi.

Također, značajka je da se porezna pristojba obračunava na vrijednost ne samo nekretnina, već i pokretnina. Istina, od 01.01.2019. pokretna imovina organizacija isključena je iz predmeta oporezivanja. Odgovarajuće izmjene su već uvedene u Porezni zakon Ruske Federacije Saveznim zakonom od 03.08.2018. br. 302-FZ. Osim toga, tvrtke plaćaju porez na imovinu na tromjesečnoj osnovi. Dužni su obračunati predujmove za porez na imovinu 2019. i uplatiti ih u proračun.

U programu "1C: Računovodstvo 8.0" (verzija 3.0) s vremena na vrijeme ažurira se sustav rada s porezima. Primjerice, ako su se ranije u programu prijave poreza na imovinu formirale samo za slanje poreznim tijelima, sada se sve vrste prijava (za promet, zemljište i porez na imovinu) generiraju i popunjavaju automatski kroz regulatorne radnje. U ovom članku pobliže ćemo pogledati ovu priliku na primjeru poreza na imovinu.

Sve potrebne komponente za postavljanje rada s porezom nalaze se u odjeljku "Reference". Tamo nam je potrebna grupa "Porezi" stavka "Porez na imovinu"

Obrazac za postavke poreza na imovinu uključuje 4 veze

Stavka "Stope i pogodnosti" označava stopu poreza na imovinu i datum od kada ona vrijedi za jednu ili više organizacija navedenih u bazi podataka (slika 3). Ovdje također možete navesti sve relevantne porezne olakšice.

Ako u računovodstvu organizacije postoje objekti koji imaju poseban postupak oporezivanja, tada ćete ovdje pronaći obrazac u koji možete unijeti sve potrebne informacije o ovom objektu za njegovo ispravno oporezivanje.

Budući da se transakcije obračuna poreza mogu generirati automatski, trebali biste odrediti koja vrijednost računa troška kojem pripada iznos poreza, koju je program postavio prema zadanim postavkama, te sukladno tome uskladiti potrebne podračune. Ova postavka je posebna po tome što se može izvesti i u jednoj verziji (za sva dugotrajna sredstva i organizacije), i zasebno za svaku organizaciju i za određenu dugotrajnu imovinu.

Još jedna korisna postavka je implementirana u program. Nalazi se u stavci "Postupak plaćanja" (slika 6). Ova forma koristi se za označavanje datuma dospijeća za plaćanje poreza. U tom slučaju možete birati - plaćati akontacije ili ne, ako da, u kojem roku. Taj se režim može uspostaviti na isti način za sva porezna tijela, ili različito - za pojedino porezno tijelo.

Kada se označi potvrdni okvir za plaćanje predujma, aktivira se rutinska operacija "Obračun poreza na imovinu" u mjesecima na kraju tromjesečja - to je prikazano na slici 7. Ako potvrdni okvir nije prisutan, tada će se ova operacija izvedena samo u jednom i prošli mjesec godina - prosinac.

Nakon formiranja svih pravilnika "Zatvaranje mjeseca", transakcije za obračun poreza na imovinu možete pregledati odabirom stavke izbornika kamata.

Postupak za obračun poreza na imovinu organizacija strogo je reguliran Ch. 30. Poreznog zakona Ruska Federacija... Ovaj porez utvrđuje svaka regija samostalno. Njegova stopa ne može biti veća od 2,2%.

Za ruske tvrtke sve nekretnine i pokretnine, koje su glavna imovina, priznaju se kao objekti na koje se plaća porez.

U skladu s važećim zakonodavstvom naše zemlje, ova vrsta poreza se obračunava prema sljedećoj formuli:

Iznos poreza = Porezna stopa * Porezna osnovica

Tijekom poreznog razdoblja društvo ima pravo uplatiti akontaciju poreza na imovinu. Kao rezultat toga, organizacija mora izvršiti plaćanje na kraju izvještajnog razdoblja u iznosu koji se izračunava pomoću sljedeće formule:

Iznos poreza = Porezna stopa * Porezna osnovica - Plaćen predujam

Porezna osnovica je Prosječna cijena oporezivu imovinu za godinu. Značajke njegovog izračuna strogo su regulirane porezni broj RF.

Na primjer, u našoj organizaciji postoji neka imovina koja je priznata kao predmet oporezivanja. Izračunali smo porezna osnovica, što je iznosilo 750 tisuća rubalja. U našoj regiji stopa je 2,2%.

Tijekom godine organizacija je platila porez unaprijed u iznosu od 12 tisuća rubalja. Kao rezultat, ukupni procijenjeni porez bit će:

750.000 rubalja * 2,2% = 16.500 rubalja

Uzimajući u obzir prethodno plaćene predujmove, iznos poreza koji se plaća na kraju obračunskog razdoblja smanjit će se za 12.000 i iznositi 4.500 rubalja.

U računovodstvenom programu 1C 8.3 svi se obračuni poreza na imovinu izvode automatski, uključujući i sastavljanje deklaracije. Samo trebate napraviti ispravne postavke.

Prethodno podešavanje 1C

U odjeljku programa "Referentne knjige" nalazi se stavka u 1C "Porez na imovinu". Tu se unose svi trajni podaci za obračun poreza.

Kao što možete vidjeti na donjoj slici, postavke su podijeljene u četiri skupine. Započnimo naše postavljanje sa stavkom Cijene i pogodnosti.

Ovaj odjeljak odražava sve promjene u konstantama za obračun poreza na imovinu, s naznakom razdoblja njihovog važenja. U našem primjeru, program prati nekoliko organizacija odjednom, tako da svaka ima svoju liniju s postavkom.

U našem slučaju za organizaciju OOO Confetprom od siječnja 2016. godine na snazi je stopa poreza na imovinu od 2,2%. Ne primjenjuju se nikakve pogodnosti. Ako imate bilo kakvu korist, morate navesti njen kod, navodeći iznos.

U sljedećem odjeljku postavki - “Postupak plaćanja” naznačili smo kojem poreznom tijelu je OOO “Konfetprom” dužno podnijeti prijavu i platiti porez. Prema zadanim postavkama, rok je 30. ožujka.

Ako planirate platiti dio poreza unaprijed tijekom obračunskog razdoblja, označite ovaj okvir i označite razdoblja plaćanja.

Između ostalog, u postavkama smo naveli da će se za sve organizacije i dugotrajna sredstva rashodi iskazivati na računu 26. Ova postavka se vrši u odjeljku "Metode iskazivanja troškova".

Povrat poreza

Svake godine, do 30. ožujka godine koja slijedi nakon izvještajnog razdoblja, sve tvrtke su dužne položiti povrat poreza... U programu 1C: Računovodstvo formiraju se u reguliranim izvješćima, kao što je prikazano na donjoj slici.

Ovdje se pohranjuju sva prethodno generirana izvješća za sve organizacije za koje program vodi evidenciju.

Kliknite na gumb "Kreiraj" i u prozoru koji se otvori idite na karticu "Sve", ako ovu deklaraciju niste dodali u svoje favorite. Prijava poreza na imovinu nalazi se u mapi "Porezna prijava".

Prije formiranja deklaracije, program će od vas tražiti da navedete organizaciju i razdoblje izvješćivanja. U našem slučaju, ovo je izjava za OOO Konfetprom za 2017. godinu. Takvu deklaraciju potrebno je dostaviti do 30. ožujka 2018. na što nas program upozorava.

Deklaracija ima tri odjeljka. Na naslovnoj stranici popunjavaju se osnovni podaci o poreznom tijelu i tvrtki koja ih dostavlja s naznakom izvještajnog razdoblja.

Razmotrimo detaljnije odjeljak 2. Tu su napravljeni naši izračuni. Kao što možete vidjeti na donjoj slici, prosječna godišnja vrijednost imovine OOO Konfetprom, koja podliježe oporezivanju, iznosila je 750.000 rubalja. Sastoji se od vrijednosti imovine u kontekstu svakog mjeseca.

Zbog činjenice da je porezna stopa u našoj regiji 2,2%, iznos poreza izračunat programom bio je 16.500 rubalja (750.000 rubalja * 2,2%). Ovdje je također naznačen predujam, ako postoji. Tijekom 2017. godine OOO Confetprom platio je poreznoj inspekciji za porez na imovinu 12.000 rubalja.

Prema podacima odjeljaka 2 i 3 (popunjava se za nekretnine), popunjava se odjeljak 1. U našem slučaju, OOO "Konfetprom" ne posjeduje nekretninu, stoga će porez na imovinu platiti samo 4.500 rubalja. Ovaj iznos uključuje prethodno uplaćeni predujam.

Bilješka da se porezno izvješćivanje, kao i ostala regulirana, može s vremena na vrijeme mijenjati u vezi s izmjenama važećeg zakonodavstva. U tom smislu, preporuča se pratiti ažuriranja i održavati 1C: Računovodstvo ažurnim.