Учет затрат на производство и калькулирование себестоимости продукции (4) - Реферат. Учет затрат на производство и калькулирование себестоимости продукции Учет производственных затрат и калькуляция себестоимости продукции

В чем заключается учет затрат на производство и калькулирование себестоимости? Как осуществляется учет основных затрат? Какие существуют методы учета расходов по обслуживанию производства и управлению?

Себестоимость -- это выраженные в денежной форме текущие затраты организации на производство и сбыт продукции (работ, услуг). Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость (регистр), в котором производится расчет себестоимости, -- калькуляцией.

В зависимости от сферы деятельности организации затраты могут выражаться в форме себестоимости (в сфере производства) либо в форме издержек обращения (в торговле). Калькулирование себестоимости выпускаемой продукции (выполненных работ, оказанных услуг) -- один из основных вопросов бухгалтерского учета. С одной стороны, достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации -- администрации, учредителям, собственникам. Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономических условиях, эффективна ли существующая система организации производственного процесса, что можно и нужно изменить, в каком направлении развиваться. С другой стороны, состав производственных затрат организации -- один из важнейших показателей, необходимых для расчета и уплаты обязательных налоговых платежей, прежде всего -- налога на прибыль. Ошибки в расчете себестоимости могут привести к серьезным налоговым последствиям.

До недавнего времени себестоимость считали объективной экономической категорией, присущей законам социалистической экономики. Несмотря на такое утверждение, формирование и состав этой «категории» определяли государственные органы, исходя из особенностей того или иного периода развития экономики страны. В последний раз состав и порядок формирования затрат, образующих себестоимость продукции, работ или услуг в организациях, регламентирован Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Правительством России в 1992 г. Это положение содержит перечень тех затрат, которые можно включать в себестоимость продукции, и тех, что в себестоимость не включаются, а покрываются за счет других собственных источников организации. За последнее время в данное положение вносилось много изменений и дополнений.

Эффективность организации учета произведенных затрат во многом зависит от их группировки или классификации. Классификация затрат осуществляется в зависимости от цели учета:

для определения себестоимости изготовленной продукции и формирования финансового результата деятельности; для осуществления текущего контроля и регулирования; для принятия управленческих решений. Рассмотрим основные признаки классификации затрат.

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом, независимо от места их возникновения и направления. Положением о составе затрат установлена единая для всех организаций, независимо от форм собственности и видов деятельности, номенклатура экономических элементов:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

В элементе «Материальные затраты» отражается стоимость материальных ресурсов, которая формируется, исходя из цен их приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, товарных бирж, складов, транспортных организаций и пр.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, которые в процессе производства утратили полностью или частично свои качества и поэтому не могут использоваться по своему прямому назначению. Оцениваются такие возвратные отходы по ценам возможного использования.

Элемент «Затраты на оплату труда» охватывает затраты на оплату труда производственного персонала, включая премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элемент «Отчисления на социальные нужды» отражает все обязательные отчисления по установленным законодательством нормам (социальный налог) органам государственного социального страхования, Пенсионного фонда и обязательного медицинского страхования. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) (по элементу «Затраты на оплату труда»). На отдельные виды оплаты труда страховые взносы не начисляются (такие виды выплат оговариваются в нормативных документах).

Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений производственных основных средств. Сюда входят также суммы ускоренной амортизации активной части основных средств.

К элементу «Прочие затраты» относятся налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку и переподготовку кадров, оплату услуг связи, банков, информационных услуг и пр.

Подразделение затрат по экономическим элементам необходимо в бухгалтерском учете для установления сметных (плановых) и фактических затрат на производство по организации в целом, без определения их целевого назначения, т.е. независимо от того, на что произведены затраты. Таким образом, сумма затрат по экономическим элементам определяет объем затрат, произведенных организацией за отчетный период на производство и сбыт продукции (работ, услуг). Но для эффективного управления организациям всегда нужно знать и размер затрат, определяющих себестоимость выпущенных из производства готовых изделий, выполненных работ и оказанных услуг.

Статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска. В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован Положением о составе затрат, но на основе официальных нормативных документов, действующих на момент издания учебника, типовую номенклатуру статей можно представить следующим образом.

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо и энергия на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды.

Расходы на подготовку и освоение производства.

Общепроизводственные расходы.

Общехозяйственные расходы.

Потери от брака.

Прочие производственные расходы.

Итого: Производственная себестоимость продукции

Коммерческие расходы.

Итого: Полная себестоимость продукции

Можно заметить, что отдельные калькуляционные статьи по названию близки к названиям экономических элементов, а по содержанию они не только близки, но и частично совпадают. Однако есть и различия. Например, в статье калькуляции «Сырье и материалы» отражаются не только затраты на покупные материальные ресурсы (как в элементе «Материальные затраты»), но и на ценности собственного производства и заготовления. В отдельных отраслях состав калькуляционных статей расходов различен, так как номенклатура статей определяется особенностями каждой отрасли, ее производственной спецификой, характером выпускаемых товаров и продукции, выполняемых работ и оказываемых услуг.

Помимо классификации затрат по экономическому признаку, их можно группировать и по отношению к производственному (технологическому) процессу. По этому признаку все затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства продукции (работ, услуг); они занимают наибольший удельный вес в общей сумме затрат организации.

Накладные расходы образуются в процессе деятельности, в ходе обслуживания производства и управления им. Это общепроизводственные и общехозяйственные расходы.

По отношению к объему производства все затраты делятся на переменные и постоянные. К переменным относятся затраты, размер которых изменяется прямо пропорционально изменению объема производства продукции (работ, услуг). Если объем производства увеличивается, например, на 20%, то и переменные затраты увеличиваются на 20%. К ним можно отнести расходы сырья и основных материалов, на заработную плату производственных рабочих и т.д.

Постоянные затраты остаются неизменными при изменении объемов производства продукции. К ним относятся общепроизводственные, общехозяйственные и некоторые другие расходы. Однако существуют затраты, которые нельзя отнести ни к постоянным, ни к переменным, так как они включают элементы и тех, и других затрат. Их принято называть условно-постоянными или условно-переменными затратами, в зависимости от преобладания в них постоянных или переменных частей.

В зависимости от способов включения в себестоимость продукции (работ, услуг) затраты бывают прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость. К ним относят чаще всего расходы на сырье, основные материалы, покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты связаны с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ. Такие расходы могут быть распределены между себестоимостями каждого вида продукции (работ, услуг) только на основе специальных расчетов. Но всякое косвенное распределение затрат приводит к неточности в определении себестоимости, поэтому при организации учета необходимо так организовать аналитический учет, чтобы минимизировать удельный вес косвенных расходов.

Для целей налогообложения прибыли затраты можно подразделить на лимитируемые и нелимитируемые. Под лимитируемыми понимают такие затраты, по которым законодательством установлены лимиты, нормы и нормативы. Это компенсации за использование для служебных поездок личных автомобилей, командировочные и представительские расходы, оплата обучения по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, расходы на оплату процентов за кредиты, расходы на рекламу. К нелимитируемым относят расходы, принимаемые в фактических размерах.

В зависимости от периодичности возникновения все затраты делятся на текущие и единовременные. К текущим затратам относятся затраты, связанные с производством и продажей продукции данного периода. Обычно это основная часть расходов организации. Единовременными называют затраты, связанные с подготовкой новых производств, освоением новой продукции, резервированием затрат на какие-либо цели (оплату отпусков, ремонт основных средств и пр.).

По составу все затраты подразделяются на одноэлементные и комплексные. Одноэлементными называют затраты, состоящие из однородного вида затрат. Например, заработная плата, амортизационные отчисления и пр. Комплексные затраты состоят из нескольких видов затрат, например, в состав общехозяйственных расходов входят затраты материалов на общехозяйственные цели, заработная плата руководства организации, амортизация зданий и пр.

По целесообразности расходования затраты бывают производительные и непроизводительные. Под производительными понимают все затраты, которые необходимы и планируемы для данного производства. Непроизводительные затраты образуются по причинам, свидетельствующим об отклонениях от нормальной технологии производства продукции, потерь от простоев, оплаты сверхурочных работ и пр.

По участию в производственном процессе затраты могут быть производственные и коммерческие (расходы на продажу). Производственные затраты -- это все расходы организации, связанные с изготовлением товарной продукции, выполнением работ и оказанием услуг и включаемые в их себестоимость. Коммерческие затраты -- расходы, связанные со сбытом продукции потребителю (расходы на продажу).

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

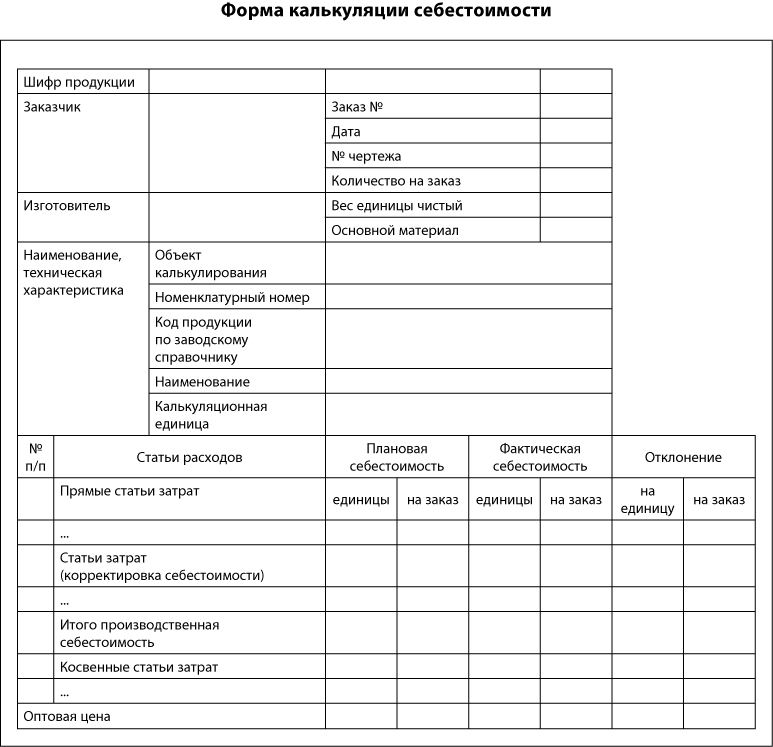

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

На коммунальные услуги |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

О. П. Овчинникова, д-р экон. наук, проф.

При организации бухгалтерского учета производственных затрат предприятия используют Положение о составе затрат, включаемых в себестоимость продукции (работ, услуг), утвержденное Правительством Российской Федерации.

В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и прочих затрат на ее производство и реализацию.

В частности:

а) затраты на подготовку и освоение производства;

б) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы, по контролю производственных процессов н качества выпускаемой продукции;

в) расходы, связанные с изобретательством и рационализацией, изготовлением и испытанием моделей и образцов, организацией выставок, конкурсов, выплатой авторских вознаграждений и др.;

г) расходы, связанные с обслуживанием производственного, процесса;

д) затраты по обеспечению нормальных условий труда и техники безопасности;

е) расходы, связанные с управлением производством;

ж) выплаты, предусмотренные законодательством о труде, за проработанное время; оплата очередных и дополнительных отпусков, оплата рабочего времени за выполнение государственных обязанностей и др.;

з) отчисления на государственное социальное страхование и в пенсионный фонд от расходов на оплату труда, включаемых в себестоимость продукции, а также в фонд занятости;

и) отчисления по обязательному медицинскому страхованию;

к) платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов и отдельных категорий работников;

л) затраты на_ воспроизводство основных производственных фондов, включаемые в себестоимость продукции в форме амортизационных отчислений на полное восстановление от стоимости основных фондов;

м) износ по нематериальным активам.

Кроме того, в себестоимость продукции включаются: потери от брака; потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли и сверх норм, если виновник не установлен.

В себестоимость продукции не включаются затраты и потери, относимые на счет прибылей и убытков: затраты по аннулированным производственным заказам и на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, убытки от списания безнадежных долгов и др.

Часть расходов, связанных с производственной деятельностью, погашается за счет прибыли, остающейся в распоряжении предприятия: затраты на финансирование научно-исследовательских, опытно-конструкторских, проектных и технологических работ, проценты по ссудам банка, расходы, связанные с выпуском и реализацией акций, облигаций и других ценных бумаг.

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции, исчисление (калькулирование) фактической себестоимости отдельных видов и всей товарной продукции, а также контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

В соответствии с этими задачами и в целях организации внутрихозяйственного расчета и контроля учет затрат на производство осуществляется в следующем порядке:

По видам продукции, работ и услуг;

По месту возникновения затрат (производствам, цехам, участкам и т. п.);

По видам расходов (элементам и статьям затрат).

Затраты по экономическим элементам включают материальные затраты (за вычетом возвратных отходов), расходы на оплату труда, отчисления на социальное страхование и пенсионный фонд, отчисления на обязательное медицинское страхование, амортизацию основных фондов и прочих расходов.

Сведения о затратах по каждому из этих элементов группируются на соответствующих счетах. Так, расход материалов отражается на кредите счета 10 «Материалы» с указанием корреспондирующих с ним дебетуемых счетов, что и позволяет распределить расход материалов между хозяйственными процессами, а расходы на оплату труда — на кредите счета 70 «Расчеты с персоналом по оплате труда» в разрезе корреспондирующих счетов.

Сумма отчислений на социальное и медицинское страхование и в пенсионный фонд показывается на кредите счета 69 «Расчеты по социальному страхованию и обеспечению», а сумма амортизации основных средств на кредите счета 02 «Износ основных средств» распределяется между хозяйственными процессами по корреспондирующим счетам, сумма прочих расходов определяется по данным кредитовых оборотов счетов: 50 «Касса», 51 «Расчетный счет», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др.

Таким образом, система счетов бухгалтерского учета обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами. Однако для контроля за составом затрат по местам их совершения и для исчисления себестоимости необходимо знать не только то, что затрачено в процессе производства, но и на какие цели (куда, на что) эти затраты произведены, т. ё. учитывать затраты по направлениям, по отношению их к технологическому процессу. Такой учет затрат позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции. В этих целях затраты на производство подразделяются на основные и на обслуживание производства и его управление. В составе последних отдельно по единым статьям учета учитываются расходы по содержанию и эксплуатации машин и оборудования; расходы на управление цехами (общепроизводственные, расходы) и управление предприятием (заводом) в целом (общехозяйственные расходы).

Кроме того, в промышленности расходы, связанные с производством и реализацией продукции, при планировании, учете и калькулировании ее себестоимости группируются по следующим статьям затрат:

Материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий (за вычетом возвратных отходов);

Расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ и услуг);

Отчисления на социальное страхование и в пенсионный фонд; расходы по содержанию и эксплуатации машин и оборудования;

Общепроизводственные расходы; потери от брака; общехозяйственные расходы; производственная себестоимость; коммерческие расходы; полная себестоимость.

Примечание. В отдельных отраслях промышленности в номенклатуру статей могут вноситься изменения, предусмотренные отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Затраты по статьям калькуляции шире по своему составу, так как учитывают характер и структуру производства, и определяются отраслевыми методическими рекомендациями. Создают достаточную базу для анализа.

Затраты по всем установленным на данном предприятии статьям себестоимости составляют производственную себестоимость. Для определения полной себестоимости продукции к производственной себестоимости прибавляют внепроизводственные (коммерческие) расходы, т. е. расходы, связанные с реализацией продукции. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции, иные статьи называются калькуляционными.

Затраты производства группируются по месту их возникновения, т. е. по признаку того к какому производству они относятся (основному, вспомогательному), в каком цехе или на каком участке совершены.

Для контроля и анализа уровня затрат по отдельным этапам технологического процесса и расчета незавершенного производства из общей суммы затрат, относимых на себестоимость тех или иных изделий, выделяют затраты на отдельные процессы, операции.

По связи с технико-экономическими факторами и главным образом объемом производства затраты можно разделить на условно-переменные и условно-постоянные.

Условно-переменные затраты нормируются на единицу продукции; их размер увеличивается или уменьшается в относительно пропорциональном соответствии с изменением объема выпуска продукции (например, затраты на основные материалы, сдельная заработная плата производственных рабочих и т. п.).

К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (например, расходы на освещение и отопление помещений, заработная плата управленческого персонала).

По календарным периодам производственные затраты делятся на текущие, т. е. постоянные (ежедневные), и единовременные, т. е. однократные или производимые реже чем один раз в месяц. Четкое разделение затрат производства на текущие (относящиеся к данному месяцу) и единовременные (относящиеся к ряду последующих месяцев) имеет большое значение для правильного ежемесячного исчисления себестоимости продукции.

Система счетов для учета затрат на производство

Сложность процесса производства, его значимость в хозяйственной деятельности предприятия, разнообразие затрат требуют использования в учете целой группы производственных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 251 «Расходы по содержанию и эксплуатации машин и оборудования», 252 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 31 «Расходы будущих периодов», 89 «Резервы предстоящих расходов и платежей». Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты основного производства группируют по видам изготовляемой продукции на счете 20.

Для учета расходов, произведенных в отчетном месяце, но не подлежащих включению в себестоимость продукции текущего периода, используется счет 31. На этом счете учитываются расходы до наступления соответствующих периодов, в себестоимость продукции которых они должны быть включены. В состав этих расходов входят: расходы по освоению новых видов продукции, абонементная плата за телефон и радио, оплаченная вперед, или арендная плата и пр. Расходы такого вида называются единовременными, а счета, на которых они учитываются,— отчетно-распределительными. Счет активный, по экономическому содержанию характеризует состояние хозяйственных процессов. В то же время производственная необходимость в части регулирования себестоимости продукции требует создания на предприятии резервов для предстоящих расходов и платежей (резерв на оплату отпуска рабочим, на предстоящие затраты по ремонту основных средств и т. п.). Поэтому необходим еще один отчетно-распределительный счет 89 «Резерв предстоящих расходов и платежей». Этот счет — пассивный, характеризует состояние хозяйственных процессов.

Учет затрат на исправление брака и средств, затраченных на окончательный (неисправимый) брак, производится на калькуляционном счете 28 «Брак в производстве». Счет активный, характеризующий состояние хозяйственных процессов.

Особо учитываются расходы по управлению и обслуживанию производств. Они включаются в себестоимость продукции отдельными калькуляционными статьями. На них составляются сметы по номенклатуре расходов. С помощью бухгалтерского учета контролируется выполнение этих смет. Для учета данных расходов используются собирательно-распределительные счета —25 и 26; счета — активные, по экономическому содержанию характеризуют состояние хозяйственных процессов. На счете 25 отражаются затраты цехов, а счет 26 учитывает расходы по управлению предприятием.

Система производственных счетов вызывает необходимость рассмотрения последовательности группировки и учета затрат:

а) отражаются элементы затрат за месяц на дебете производственных счетов (материалы, заработная плата, амортизация и т. д.);

б) списываются расходы будущих периодов и резервируются предстоящие расходы и платежи на затраты данного месяца;

в) списываются или распределяются между работами вспомогательных производств расходы по содержанию и эксплуатации машин и оборудования и общепроизводственные;

г) суммируются и распределяются расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы основных цехов;

д) определяются потери от брака и включаются в себестоимость продукции;

е) определяется себестоимость незавершенного основного производства и выпущенной продукции.

Прежде чем рассмотреть методы учета затрат производства, необходимо уяснить, как организуется и ведется аналитический учет на производственных счетах.

Организация аналитического учета затрат на производство

Регистры по учету затрат на производство. Методологические основы организации учета затрат на производство и калькулирования себестоимости продукции разрабатываются и утверждаются Минфином и Госкомстатом Российской Федерации.

Они предусматривают порядок аналитического и синтетического учета производственных затрат.

Особо важное значение имеют правильная организация аналитического учета и его своевременность. Данные аналитического учета — база сведений или необходимая информация для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия.

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ (цех). Для этого разработаны карточки (ведомости) аналитического учета производства.

При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Аналитический учет по счету 25 организуется в ведомости № 12 «Затраты цеха № 01». Она открывается ежемесячно по каждому цеху в отдельности, для учета затрат в синтетическом разрезе по дебету счетов 20, 23, 28 и в аналитическом разрезе по счетам 251 и 252 с кредита корреспондирующих счетов. Данные аналитического учета представляют собой типовые статьи затрат, предусмотренные Типовыми методическими рекомендациями. Так, в счет 251 включены статьи: амортизация оборудования и транспортных средств, эксплуатация оборудования, текущий ремонт оборудования и транспортных средств, внутризаводское перемещение грузов, износ МБП, прочие расходы.

По приведенным выше статьям планируются затраты, а значит, и организуется бухгалтерский учет. Ведомость № 12 и мест шахматную форму графления, в которую записываются суммы хозяйственных операций по счетам. Поэтому в один рабочий прием на основании соответствующих разработочных таблиц производится запись по двум корреспондирующим счетам.

Статья 1 дебета счета 251 будет корреспондировать только с кредитом счета 02; статья 2 — с кредитом счетов 10, 70, 69, 89, 23 и др.; статья 5 — только с кредитом счета 13 «Износ МБП». Такое построение ведомости позволяет анализировать состав затрат, контролировать правильность ведения бухгалтерского учета. Преимущество ведомости № 12 — наличие показателей: «Итоги за месяц», «По смете за месяц», «Фактически с начала года», «По смете на квартал (год)» к счетам 251 и 252. Сопоставление этих показателей дает возможность выявить резервы для снижения себестоимости продукции, бороться с перерасходами. Данные «Фактически с начала года» используются для анализа расходов по управлению и обслуживанию производств. Аналитический учет общехозяйственных расходов осуществляется в ведомости № 15 точно в таком же порядке, как и по счетам 251 и 252 ведомости № 12.

В ведомости № 15 ведется аналитический учет и по счетам 31 и 89. В отличие от счета 26 здесь, кроме типовых статей затрат, могут использоваться дополнительные, отвечающие требованиям специфики работы предприятия. Обороты по дебету и кредиту счетов 31 и 89 в ведомости № 15 определяются не только за месяц, но и с начала года. Кроме того, эти счета имеют сальдо как на начало года, так и на каждый отчетный период, что также фиксируется в ведомости № 15.

Синтетический учет производственных затрат по цехам и заводоуправлению ограничивается показателями ведомостей № 12 и 15, а по предприятию в целом для этого используется журнал ордер № 10. Он содержит три раздела: 1 «Издержки производства», II «Расчет затрат по экономическим элементам», III «Себестоимость товарной продукции».

Окончательная сумма оборотов по кредиту производственных счетов ежемесячно рассчитывается в журнале-ордере № 10/1.

Методы учета затрат на производство и калькулирования себестоимости продукции

Методы учета производственных затрат классифицируются:

По отношению к технологическому процессу — позаказный, попередельный;

По объектам калькуляции — деталь, узел, изделие, группа однородных изделий, процесс, передел, производство, заказ;

По способу сбора информации, обеспечивающему контроль, за затратами, — способу предварительного контроля — нормативный метод.

Позаказный метод учета. Этот метод используется в производствах с механической сборкой деталей, узлов и изделий в целом; технологический процесс между цехами тесно взаимосвязан; выпускает только один, последний в технологической цепочке цех. Производственные затраты собирают вначале по цехам, затем суммируют по предприятию в целом и производят расчет себестоимости единицы продукции по сумме затрат всех цехов.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции.

Особо важным документом для выполнения работ является договор между заказчиком (плательщиком) и производителем (поставщиком) на производство (поставку) продукции. В нем конкретизируется объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, особые условия (индексация затрат при изменении цен на сырье, оплату труда и др.), форма расчетов и пр.

Позаказный метод учета и калькулирования применяют в индивидуальных и мелкосерийных производствах. Постройка корабля, изготовление турбины, блюминга по индивидуальному заказу на производствах тяжелого машиностроения и судостроения характерны для индивидуальных производств.

На изготовление одного изделия в индивидуальном производстве или на изготовление серии (5—10) изделий в мелкосерийном производстве открывают заказ. Таким образом, при позаказном методе объектом учета и калькуляции является заказ, которому присваивают номер.

Заказ открывают на основании договора с заказчиком. Кроме того, существуют и внутризаводские заказы, когда один цех изготовляет продукцию или выполняет работы для другого цеха или отдела предприятия. Внутризаводские заказы открывают единичные (разовые) и годовые (например, годовой заказ ремонтному цеху на текущий ремонт оборудования какого-либо цеха основного производства). На некоторых предприятиях машиностроения и легкой промышленности с крупносерийным и массовым производством применяют годовые заказы для учета по видам изделий и деталей.

В заказе указывается, какие изделия подлежат изготовлению, в каком количестве, какими цехами и в какой срок. Оформляют заказ на специальных бланках, выписываемых по числу цехов, участвующих в выполнении заказа, и направляют в бухгалтерию. Как известно, заказу присваивают порядковый номер, который проставляют на всех документах по прямым затратам производства (на лимитно-заборных картах, в требованиях, маршрутных листах и других документах на работы по выполнению заказа). Группировку затрат по заказам осуществляют в таблицах распределения расхода материалов, заработной платы и т. п.

Себестоимость заказа определяется суммой всех затрат производства со дня открытий его до дня выполнения и закрытия. Следовательно, отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, что является существенным недостатком названного метода учета, особенно если заказы выполняют в течение нескольких месяцев, и в этот период времени из серии машин, станков и т. п. производят частичный выпуск. В этом случае необходимо определить себестоимость частично выполненного заказа. Ее определяют условно, на основании плановой или фактической калькуляции адекватного изделия, изготовлявшегося ранее, с учетом изменения технических условий его изготовления. Окончание работ по заказу фиксируют в документе (накладной, акте) на сдачу выполненных готовых изделий или работ.

При обработке первичных документов на ВУ карточки учета производства не ведут, так как составляется машинограмма оборотная ведомость по счету 20 «Основное производство» отдельно по закрытым и действующим заказам.

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции. Этот метод применяется в таких отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько отдельных, самостоятельных фаз обработки — переделов. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям, как покупные комплектующие изделия и полуфабрикаты.

Чаше всего попередельный метод учета затрат применяют в металлургии, текстильной, деревообрабатывающей и других отраслях промышленности, для которых характерно разделение технологического процесса на отдельные фазы обработки исходного материала.

Затраты на изготовление продукции этих производств учитываются по видам однородных изделий, статьям калькуляции и переделам. Так, переделами в черной металлургии являются: выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), прокат (прокатный цех), конечный продукт. В деревообрабатывающей промышленности: внешняя обработка древесины — распиловка (на доски, бруски), отделка и изготовление готовых изделий (двери, рамы, дверные проемы и т. п.).

Порядок учета затрат и калькулирования продукции в различных предприятиях по переделам не одинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта будет составлять сумму Затрат всех переделов (стоимость продукции в промежуточных переделах не калькулируется).

Контроль за движением полуфабрикатов внутри цехов (переделов) и, между ними осуществляет бухгалтерия оперативно и в натуральном выражении, без записей по счетам. Такой вариант попередельного метода учета затрат и калькулирования Себестоимости продукции называется бесполуфабрикатным.

Используется и полуфабрикатный вариант попередельного метода учета производства и калькулирования себестоимости продукции. Расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. В этом случае возможно использование счета 21 «Полуфабрикаты собственного производства» — первый способ; второй — без применения этого счета.

В первом случае полуфабрикаты каждого передела, кроме последнего, сдаются цехами на склад и отпускаются следующему переделу со склада. Второй способ полуфабрикатного варианта не предусматривает применение счета 21. Затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях.

На предприятиях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т. е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз. Такое наслоение в учете издержек предприятия называется внутризаводским оборотом, который и подлежит исключению при суммировании затрат по предприятию в целом. Это недостаток полуфабрикатного варианта учета производства. Достоинство метода в том, что он позволяет определить себестоимость отдельных фаз обработки продукции по цехам, выявить место возникновения и причины отклонений фактической себестоимости продукции от плановой или нормативной.

Таким образом, технологический процесс и объекты калькулирования на каждом предприятии определены заранее технологической документацией и сметой. Особое значение при организации учета производства имеет выбор метода сбора информации о затратах на производство. Выполнение таких задач, как снижение трудоемкости изделий, сокращение потерь рабочего времени, внедрение современной техники и технологии, укрепление порядка и дисциплины, совершенствование нормирования, широкое применение прогрессивных форм научной организации труда и т. д. способствует введению нормативного метода учета производственных затрат.

Нормативный метод учета затрат на производство U калькулирования себестоимости продукции. Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в производстве резервов и результатов внутрихозяйственного хозрасчета. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции. Нормы производственных затрат — важнейшее орудие управления производством. Они отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. Следует различать нормы в зависимости от длительности их действия и времени расчета: текущие и плановые.

Составление сменных планов работ, отпуск материалов на рабочие места, оплата труда рабочих за выполненные работы производятся на основе текущих или действующих в настоящее время норм (в течение каждого отчетного месяца). На их основе ежемесячно составляются нормативные калькуляции по деталям, узлам, изделиям.

Плановые нормы предусматриваются квартальными и годовыми планами, рассчитываются на основе ожидаемых на планируемый период норм с учетом эффективности от внедрения организационно-технических мероприятий (рассчитываются; при составлении техпромфинплана предприятия).

Достоинство текущих нормативов очевидно. Поэтому они должны непрерывно поддерживаться на уровне последних достижении науки и техники путем их систематического пересмотра, совершенствования методов определения потребности предприятия в средствах производства и разработки технически обоснованных норм расхода сырья, материалов, топлива, электроэнергии, времени, а также нормативов использования оборудования, машин и механизмов.

При сопоставлении фактически произведенных затрат с утвержденными текущими нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрипроизводственные резервы, намечаются пути их использования, разрабатываются новые нормативы затрат на следующий отчетный период. В связи с этим появляется необходимость в организации учета изменения текущих норм затрат на единицу продукции. Они могут изменяться при внедрении новой технологии, реализации рационализаторских предложений, организационно-технических мероприятий, при повышении качества конструкций, деталей, узлов и изделий, а также при сокращении технологических операций, повышении производительности труда, замене дорогостоящих материалов более дешевыми или при отсутствии необходимых материалов, замене их более дорогими. Эти факты фиксируются в специальных документах (извещениях об изменении норм) с указанием причин и виновников (инициаторов) изменений, статей затрат, цехов, номеров технологических операций, узлов, изделий, процентного или _де нежного их выражения. Чаще всего изменение норм производится по состоянию на новый отчетный период, поэтому обязательному пересчету подлежат остатки незавершенного производства на начало месяца по соответствующей статье затрат.

Правильный и своевременный учет изменения норм позволяет руководителям предприятий осуществлять контроль за выполнением планов организационно-технических мероприятий, внедрением новой техники и технологии, повышением производительности труда, а также оперативно решать и устранять недостатки в работе, если изменения произошли в сторону увеличения затрат.

Извещения об изменениях норм должны оформляться:

а) технологическим отделом—по расходу материалов;

б) плановым отделом — по изменению цен на материальные ресурсы;

в) отделом труда и заработной платы — по изменениям норм времени, выработки, обслуживания и расценок;

г) конструкторским отделом — по изменениям применяемости, деталей, узлов и полуфабрикатов;

д) службой главного энергетика — по изменениям норм расхода топлива и энергии.

Изменения норм вносятся в технологическую и техническую документацию в момент поступления извещений, а в нормативные калькуляции — на начало следующего после получения извещений месяца.

Причины изменений кодируются в разрезе основных групп технико-экономических факторов, применяемых при расчете заданий по снижению себестоимости продукции:

I. Повышение технического уровня производства.

II. Улучшение организации производства и труда.

III. Изменение объема и структуры производства.

IV. Улучшение использования природных ресурсов.

V. Развитие производства.

Для разработки нормативных калькуляций на предприятиях создается нормативное бюро (группа) при планово-экономическом отделе. Сюда поступают от соответствующих подразделений нормы и нормативы, создается фонд нормативной информации, составляются нормативные калькуляции, отчеты об изменениях норм, расчет и анализ отклонений от норм.

Нормативные калькуляции составляются на детали, узлы и изделия, их данные используются: для исчисления фактической себестоимости конкретных видов изделий, для оценки незавершенного производства и себестоимости брака продукции.

Нормативные калькуляции на детали и узлы составляются только по прямым затратам (материалы, заработная плата), а на изделие в целом — по всем статьям производственной себестоимости.

Приведем примерный перечень работ и распределение обязанностей между отделами предприятия при разработке и ведении учета затрат на производство по нормативному методу:

1. Конструкторский отдел. Разрабатывает деталировочные и сборочные чертежи: карты взаимозаменяемости деталей; спецификацию деталей и узлов и т. п.

2. Технологический (технический) отдел. Разрабатывает маршруты прохождения деталей; виды оборудования; режимы резания; инструмент и контрольно-измерительные приборы; нормы расхода сырья, материалов и комплектующих изделий; устанавливает разряд работы, штучное и подготовительно-заключительное время; составляет технологические карты и карты (лимиты) раскроя. При нем образуется бюро материальных нормативов, которое разрабатывает нормы расхода металлопроката, определяет потребность в различных видах материалов и полуфабрикатов, устанавливает нормы затрат по изделиям, разрабатывает коды причин, виновников, инициаторов, изменений норм и отклонений от них.

3. Отдел труда и заработной платы. Разрабатывает операционно-нормированные карты по времени и разряду работы, расценки, нормативы численности, штаты. При нем образуется бюро трудовых нормативов. Разрабатывает норматив зарплаты по деталям и изделиям в целом и коды причин изменений и отклонений от норм.

4. Отдел материально-технического снабжения. Обеспечивает бесперебойное ритмичное снабжение необходимым объемом и видами товарно-материальных ценностей. Выписывает лимитно-заборные карты. Обеспечивает нормальную работу складов и их оснащение измерительно-весовыми приборами. Разрабатывает номенклатуру-ценники на материалы.

5. Отдел технического контроля. Разрабатывает классификатор брака продукции, устанавливает контрольные точки (проверки) при изготовлении деталей, узлов, изделий. Осуществляет входной контроль за качеством поступающего сырья, материалов, полуфабрикатов, разрабатывает коды причин брака, виновников.

6. Планово-экономический отдел. Разрабатывает плановую калькуляцию по изделиям, номенклатуру-ценник на материалы (совместно с бухгалтерией и отделом материально-технического снабжений), рассчитывает проценты косвенных затрат. При нем создается бюро сводных нормативов. Разрабатывает нормативные калькуляции по всем установленным статьям калькуляции; анализирует суммы и причины допущенных отклонений от норм и изменений норм; совместно с прочими отделами и службами предприятия составляет нормативные калькуляции на следующий отчетный месяц.

7. Отдел главного механика и инструментальный отдел. Разрабатывает нормы расхода топлива и энергии всех видов; нормативы расхода инструментов; коды причин изменений и отклонений от норм.

8. Цехи-изготовители. Обеспечиваются технической документацией, всеми видами сырья, товарно-материальных ценностей, инструментов, оборудования по нормам, штатами, зарплатой по норме, нормами затрат по косвенным расходам. Передают документацию по производственным затратам и начисленной зарплате в бухгалтерию предприятия, составляют материальный отчет.

9. Бухгалтерия. На основании первичных документов осуществляет учет затрат на производство по нормам, отклонениям от норм и изменениям норм. Рассчитывает индексы отклонений и изменений норм, составляет отчетные калькуляции по изделиям. Участвует в составлении номенклатуры-ценника на материалы, в разработке нормативных калькуляций, а также анализирует себестоимость.

При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляцией. По своему составу они должны быть идентичны и соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. Контроль за применением установленных в производстве норм при изготовлении продукции осуществляется с помощью бухгалтерского учета, благодаря строго установленной документации по оформлению затрат по нормам, по отклонениям от норм и по изменениям норм. Особенностью нормативного метода учета затрат считается возможность текущего и предварительного контроля за расходами, а именно по одним документам производится отпуск материалов, сырья, топлива, начисляется заработная плата по установленным нормам затрат (лимитно-заборные карты, маршрутные карты, наряды; в них проставляются лимиты, нормы затрат материалов, нормированное время и расценки на оплату труда); по другим — отпуск ценностей со склада, начисление заработной платы в случае превышения действующих норм (требования, наряды с отметкой «отклонения от норм» или доплатные листы на заработную плату). Эти документы до осуществления операций должны быть дополнительно подписаны лицами, контролирующими процесс производства, его затраты (начальник цеха, гл. инженер). В них обязательно проставляются коды причин и виновников отклонений от норм. Размер экономии как отклонения от норм бухгалтерия выявляет после закрытия) лимитно-заборных карт, при распределении начисленной заработной платы, общепроизводственных, общехозяйственных и других расходов, связанных с управлением производством.

Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расходы сырья, материалов, затрат труда и т. д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Положительные отклонения — экономия, достигнутая при раскрое металла, при более полном использовании сырья с наименьшими отходами, при повышении производительности труда, сокращении времени на обработку деталей и на их сборку.

Отрицательные отклонения — дополнительное использование сырья, материалов сверх установленных норм при раскрое и обработке, увеличение отходов, так как отсутствовали на складе материальные ценности необходимого профиля, увеличение зарплаты из-за отсутствия соответствующей наладки оборудования, при наличии технологических операций, не предусмотренных нормативами.

Наличие в документах на отклонения норм кодов причин и инициаторов, виновников отклонений позволяет бухгалтерии по утвержденным срокам в течение месяца составлять рапорты об отклонениях от норм для руководителей предприятий с целью принятия мер по устранению причин перерасхода и закрепления, пропаганды причин экономии.

Имея нормативные калькуляции, документы или свод документов на отклонения от норм в текущем месяце н их изменения, зная количество выпущенной продукции, бухгалтерия рассчитывает фактические затраты отчетного месяца.

Таким образом можно определить основные элементы нормативного метода учета затрат производства; составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца; раздельный учет; затрат производства по нормам и отклонениям от норм; учет изменений норм, составление отчетных калькуляций.

Последующий порядок учета затрат на производство будет рассматриваться в условиях нормативного метода.

Учет расхода материалов на производство

Материалы, покупные комплектующие изделия и полуфабрикаты занимают в затратах производства большой удельный вес. Поэтому экономия или перерасход их по сравнению с установленными нормами окажет значительное влияние на себестоимость продукции.

В этой связи важен действенный контроль за правильным использованием материалов в производстве. Необходима такая организация учета, при которой фактические затраты можно было бы сопоставлять с установленными нормами непрерывно, оперативно выявлять отклонения от установленных норм в процессе изготовления продукции.

Материалы отпускаются в производство на основании надлежаще оформленных документов по весу, объему, площади или счету в строгом соответствии с действующими на предприятии нормами, с указанием кодов заказов, изделий, видов или групп продукции, для производства которых они отпущены.

Первичные документы по расходу материалов обрабатывает группа материального учета. Здесь документы систематизируют по цехам, кодам объектов и статьям расходов ежедневно или по пятидневкам. При этом сумма расходов материалов накапливается, затем выводятся итоги по направлениям затрат с начала месяца. Для учета расхода материалов по направлению затрат применяют различные способы документирования инвентарный и партионный.

В первом случае на основании первичных документов (лимитно-заборные карты, требования), по которым производился отпуск материалов цехам в пределах установленных норм на запланированное количество изделий, бухгалтерия рассчитывает стоимость израсходованных материалов с учетом отклонений от норм (в результате экономии, перерасхода или их замены), оформленный либо специальными требованиями, либо лимитно заборными картами с красной полосой.

Инвентарный способ расчета расхода материалов необходим в тех случаях, когда в цехах постоянно остаются неиспользованные материалы на начало и конец месяца. Следовательно, фактический расход материалов на производство исчисляется с учетом этих остатков. Для этого в конце учетного периода (смены, недели, месяца) проводят инвентаризацию остатков неиспользованных материалов, после чего определяют расход материалов: к начальному остатку прибавляют отпущенные материалы и вычитают конечный остаток.

Для учета расхода материалов (металла, тканей и т. п.) применяется партионный способ — расход материалов учитывают по каждой раскраиваемой партии и после раскроя определяют экономию или перерасход и устанавливают их причины и виновников.

Раскройщикам материалы отпускаются по нормативному расчету на задание. После выполнения задания количество израсходованных материалов и выкроенных деталей записывают в акт раскроя, который составляют на каждую партию. Это позволяет сразу же после выполнения задания подсчитать фактический расход материалов. Сравнивая фактический расход материалов с нормативным, устанавливают результат (экономию или перерасход) по раскроенной партии. Таким образом осуществляют повседневный контроль за затратами. При этом результаты раскроя определяют по каждому раскройщику, каждой партии кроя и в сумме за месяц, что позволяет применять поощрительные системы оплаты труда.

Рассмотрим более подробно учет расхода материалов при нормативном методе. Оперативный контроль за рациональным использованием материалов осуществляет планово-диспетчерская служба цеха. Для этого составляют по цеху отчет об использовании материалов за месяц.

Кроме того, планово-диспетчерская служба цехов составляет отчеты об использовании в производстве полуфабрикатов покупных и собственного изготовления. Это позволяет регулировать движение материальных ценностей в производстве, вести систематическое наблюдение за отклонениями от действующих норм по актам раскроя и другим документам, принимать меры к устранению « диспропорций в снабжении своего цеха деталями и материалами, к установлению взаимосвязей этого цеха со смежными цехами и устранять причины, вызывающие перерасход материалов. Данные отчетов цехов об использовании материалов в производстве включают в ведомость распределения расхода материалов, которую составляют по ф. № 1 разработочной таблицы.

Учет отходов. При обработке материалов образуются отходы производства. К ним относятся остатки материалов, которые получились в результате технологической обработки и потеряли полностью или частично качества, свойственные данному виду материалов (полномерность, форму и т. д.).