Pangakaardi valimine reisimiseks

Pangakaartide valik on nii suur, et mõnikord pole võimalik selle üle otsustada. Paljudel pangakaartidel on aga konkreetne otstarve, täpsemalt, need toovad oma omanikule kasu, olenevalt tema vajadustest, näiteks ühed võimaldavad saada jäägilt intressi või cashbacki, teised annavad ostudelt eeliseid. kaupade ja teenuste või lennu- ja rongipiletite eest tasumisel. Eelkõige pakuvad pangad plastikut klientidele, kes hakkavad seda reisil kasutama. Seega vaatame üle, milline on reisimiseks parim krediitkaart ning millised on selle tingimused.

Kuidas valida õige reisipakkumine

Esiteks tuleb märkida, et reisimiseks kasutatava pangakaardi valik peaks sõltuma mitmest asjaolust. Alustuseks peate otsustama, millist tüüpi plastikut soovite krediiti või deebetit saada, see tähendab, kas soovite kontol hoida oma vahendeid või kasutada laenatud vahendeid. Fakt on see, et mõned pangad pakuvad deebetkaardi omanikele jäägilt intressi, mis muudab plastiku kasutamise tulusamaks, kuna klient saab tulu oma säästudest.

Teine valikukriteerium on maksesüsteem. Kui lähete välismaale, peate valima kaardi, millega saab maksta väljaspool meie riiki, mõned kaardid, eriti World of Maestro, Visa Electron, pole selleks otstarbeks mõeldud, seega on nende reisimiseks registreerimine ebaotstarbekas.

Lisaks, kui kavatsete reisida Euroopasse, on teil targem väljastada MasterCard, et vältida kahekordset valuuta konverteerimist. Sest Euroopas arveldatakse eurodes ning Mastercardi kaardi põhivaluutaks on samuti eurod. Seetõttu toimub kaupade ja teenuste eest tasumisel üks valuuta konverteerimine rubladelt eurodeks. Kui taotlete viisat, toimub konverteerimine järgmiselt: kõigepealt konverteeritakse rublad dollariteks ja seejärel eurodeks. Sellest järeldub, et kasutaja peab maksma kõrge vahendustasu. Kui aga lähete puhkama riikides, kus maksmiseks aktsepteeritakse dollareid, oleks Visa maksesüsteem teile ideaalne valik.

Pange tähele, et mõned kommertspangad pakuvad kasutajatele kaarte välisvaluutas, näiteks dollarites või eurodes, kui selline võimalus on olemas, siis peaksite seda kindlasti kasutama ka välisreisidel.

Seega on veel mõned nüansid, millele kaardi väljastamisel tähelepanu pöörata, eelkõige iga-aastase hoolduse maksumus. Klassikalised kaardid maksavad kasutajale 500–1000 rubla aastas, plaatina- ja kuldkaardid alates 2000 rubla või rohkem. Kui soovid saada krediitkaarti, pööra tähelepanu aastaintressile ja ajapikendusperioodile, mis võimaldab intressidelt kokku hoida.

Parimad kaardid reisijatele

Meie riigis on umbes 500 kommertspanka, millest igaüks pakub oma klientidele plastikkaarte, eriti pangad, et meelitada kliente, vabastavad reisijatele spetsiaalseid tooteid, mis võimaldavad mitte ainult maksevahendit, vaid ka lisavõimaluste saamine cashbacki näol, eelisteenus välismaal ja tasuta kindlustus. Siin on TOP 5 plastikkaarti välismaal kaupade ja teenuste eest tasumiseks.

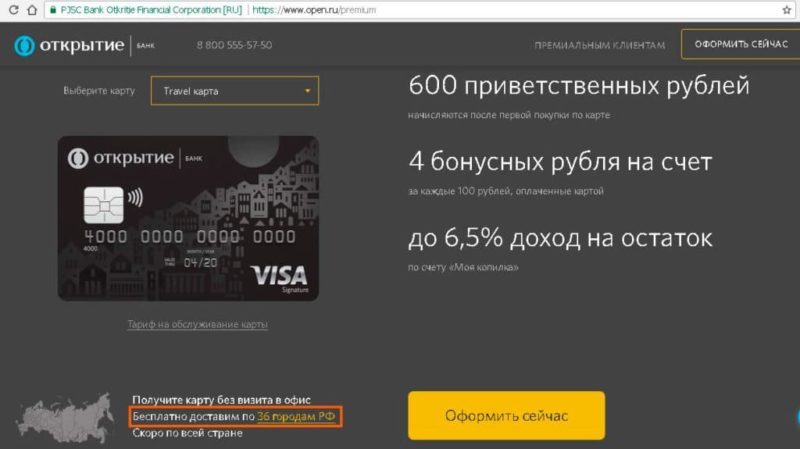

Reisi avamine

Otkritie Bank pakub reisimiseks tõeliselt parimaid deebetkaarte ning siit leiate mitu võimalust olenevalt teie eelistustest ja eelarvest. Otkritie Bank pakub oma klientidele Otkritie Travel deebetkaarti, mis väljastatakse kolme teenusepaketi raames: Premium, Optimal ja Basic. Aastateenuse maksumus ja muud klientidele soodsad tingimused sõltuvad selle tüübist. Arvestage iga-aastase hoolduse maksumusega:

- Põhipakett 99 rubla kuus või tasuta saldoga 50 000 rubla või rohkem.

- Optimaalne pakett 299 rubla kuus või tasuta kontojäägiga 150 000 rubla või rohkem.

- Premium pakett on 2500 rubla kuus, kontojääk on üle 600 tuhande rubla tasuta.

Kui rääkida eelistest reisijatele, siis kogu teenuste valikut pakub Premium pakett. Tema on ju see, kes pakub Priority Pass programmi raames tasuta transfeeri lennujaama ja tagasi, samuti juurdepääsu lennujaama ärisalongidesse, samal ajal saab kasutaja teenuste paketti tasuta kasutada, kui ta hoiab kontol vähemalt 600 000 rubla ja tasub ostude eest 50 000 rubla ulatuses. Muuhulgas küsib pank programmi My Money Box jäägilt intressi 6,5%.

Kuid need pole pangatoote peamised eelised, sest see võimaldab tasuda kaupade ja teenuste eest ning samal ajal saab Premium-paketi raames boonuseid, boonus on 4 rubla iga 100 rubla pealt. Optimaalses pakendis võetakse iga 100 rubla eest 5 rubla. Põhipaketis - 5 rubla iga kulutatud 100 rubla eest. Kuid programm kehtib ainult lennu- või rongipiletite eest tasumisel, samuti hotellides veebisaidil https://travel.open.ru.

Pange tähele, et selle kaardi tingimuste kohaselt saab kasutaja sularaha välja võtta mis tahes sularahaautomaadist ilma vahendustasuta.

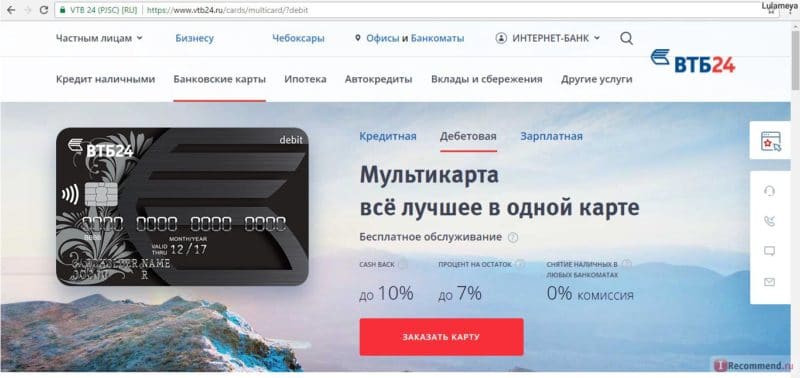

VTB 24 Multicard

VTB24 panga multikaart ühendab kasutaja jaoks korraga mitu eelist. Esiteks saab seda väljastada nii krediit- kui ka deebetiga, see võimaldab saada tanklates, parklates, aga ka restoranides ja kohvikutes kütuse eest tasumisel kuni 10% cashbacki, mis tahes ostudelt kuni 2%. kaardiga, pluss miilid või boonused kõikide ostude eest kuni 4%. Deebetkaardil on saldo intress kuni 10%, krediitkaardil on võimalik saada ka jäägilt intressi, kui hoiad sellel enda sääste.

Mis puutub individuaalsetesse teenusetingimustesse, siis pank ei võta iga-aastast teenustasu. Krediitkaardil on ajapikendus kuni 50 päeva, krediidilimiit kuni 1 miljon rubla, laenu aastaintress 26% aastas. Muide, plastiku omanik saab sularaha kätte iseteenindusseadmetes ilma vahendustasudeta.

Sberbanki kaart - Aeroflot

Pank pakub Aerofloti krediit- ja deebetkaarte erinevates versioonides, alates klassikalisest kuni lisatasuni. Kui me räägime reisijate eelistest, siis see võimaldab teil säästa oma ostudelt kilomeetreid ja kulutada need Aerofloti piletitele. Kui olete huvitatud parimast reisikaardist, kuid siin on Visa Signature krediitkaart mõistlik valik, on sellel mitu põhjust, kuna see annab selliseid lisavõimalusi:

- tasuta piiramatu Internet rändluses Beeline'i ja MTS-i abonentidele;

- 35% soodustust Avisega autorendilt;

- 12% allahindlust Agoda hotellides majutuse tasumisel;

- 20% allahindlust lennujaamatransfeeridelt Getti ja Wheelyga;

- tasuta pagasi pakkimine PACKiga

- hüvitis summas 600 eurot Compensairi hilinenud või tühistatud lendude eest.

Kuid need pole veel kõik võimalused ja eelised, sest plastikust hoidjatel on võimalik saada tasuta meditsiinilist ja juriidilist nõu, nautida kõiki Visa süsteemi eeliseid, kasutada concierge-teenust ja saada kaardi kaotamise korral erakorralist sularaha. Sellel on aga üks märkimisväärne puudus - see on iga-aastase hoolduse kõrge hind, mis on 12 000 rubla aastas.

Tähtis! Et Visa Signature kaart annab selle omanikule võimaluse Priority Passi teenuse raames kasutada lennujaamade VIP-loungee, aga tasu eest.

KÕIK Tinkoff Banki lennufirmad

Tinkoff ALL Airlinesi kaart on reisijatele üks parimaid pakkumisi, kuna pank pakub palju võimalusi. Esiteks väärib märkimist, et kaart on välja antud MasterCardi maksesüsteemist, mis tähendab, et see sobib ideaalselt Euroopas reisimiseks. Kasutajal on võimalus osta miilide arvelt mis tahes Venemaa lennufirma lennupileteid. Üks miil võrdub ühe rublaga, miile on väga lihtne koguda, sest pank tagastab 2–30% ostudest kaardiomaniku boonuskontole.

Mis puutub plasti enda teenusetingimustesse, siis on ajapikendus kuni 55 päeva, aastase teenuse maksumus on 1890 rubla aastas, krediidilimiit ja aastaprotsent määratakse iga laenuvõtja jaoks eraldi. Ja kõige olulisem eelis on see, et selle kaardi väljastamisel saab selle omanik tasuta reisikindlustuse üle maailma.

Samamoodi saab kasutaja Tinkoff pangas taotleda KÕIKI lennufirma deebetkaarti. Sellel puudub krediidilimiit, mis tähendab, et pank pakub kasutajale lisaboonuseid, eelkõige saldointressi 6% aastas, väljendatuna miilides kontojäägi kohta. Selle toote teine eelis on see, et kasutaja saab ilma vahendustasuta sularaha välja võtta kogu maailmas.

Alfa pank

See pakub klientidele mitmeid krediitkaarte, mis võimaldavad neil ka boonuseid koguda ja lennureiside vastu vahetada. Hetkel töötab siin neli krediitkaarti - need on Aeroflot Standard, Gold, Platinum, World Black Edition. Programmi Standard raames saab kasutaja 1,1 miili iga kaardile kulutatud 60 rubla eest + 500 miili kingitusena, kaardi krediidilimiit on 300 000 rubla, aastateenuse maksumus on 990 rubla.

Plastkaart Gold võimaldab säästa 1,5 miili iga 60 rubla ostude eest ja maksta nende arvelt piletite, hotellide, üüri ja autode eest. Plasti registreerimisel saab klient kingituseks tuhat miili, krediidilimiiti kuni 500 000 rubla, aastateenust 2490 rubla, intressimäära 23,9%, ajapikendust 60 päeva.

Plaatinakaardiga krediteerib pank iga 60 rubla eest boonust summas 1,75 miili. Nendega saab tasuda lennupiletite, hotellide ja autorendi eest ning miile saab vahetada turistiklassi lennupileteid äriklassi vastu. Krediidilimiit kuni 1 miljon RUB, aastane teenusekulu 7990 RUB, intressivaba periood 60 päeva, aastane intressimäär alates 23,99%.

Kaubamärgi Aeroflot World Black Edition all olev plast võimaldab iga 60 rubla eest saada miile kaks boonust, pank annab plastiku kättesaamisel 1 tuhat tervitusmiili, krediidilimiit kuni miljon rubla, 60 päeva ajapikendust, mis kehtib sularaha väljavõtmise kohta, määr 23 , 99% aastas, iga-aastase hoolduse maksumus on 11 990 rubla. Lisaks saavad nende kaartide omanikud tasuta reisikindlustuse.

Väljund

Need pole kõik reisijatele mõeldud parimad kaardid, tegelikult on neid finantsteenuste turul palju. Nagu näete, erinevad need kõik üksteisest oluliselt, kuid iga kasutaja peab ennekõike tähelepanu pöörama plastiku tasemele, sest klassikalised kaardid ei anna praktiliselt mingeid privileege, vaid minimaalselt raha tagasi ja võimaluse koguda miile, nende teenuse hind on madalaim.

Kõrgema tasemega Gold- ja Platinum-kaardid pakuvad klientidele paremaid võimalusi, muuhulgas saavad selliste kaartide omanikud kasutada pangas muid privileege, sealhulgas spetsiaalset telefoniliini ja muid võimalusi. Tõsi, kasutaja peab teenuse eest maksma kõrget hinda. Tähelepanelikult pole teenustasul praktiliselt piire.

Kokkuvõtteks võib öelda, et reisijatel on tõepoolest võimalik kommertspankadelt teatud privileege saada, kuigi teatud tasu eest, ja mida kõrgem on kaardi maksumus, seda rohkem võimalusi see selle omanikule pakub. Kuid kõigest eelnevast saame siiski järeldada, et kaardiga on tõesti võimalik säästa lennupiletite, hotellide ja autorendi pealt. Muuhulgas küsib pank ostudelt intressi, mis muudab kaardi kasutamise sularahaga võrreldes tulusamaks.